青海2023年理士国际分析报告:优质的铅酸蓄电池企业综合实力强劲

1. 公司简介:中国铅蓄电池第一出口商

公司于 1999 年由创始人董李先生在深圳成立,总部位于广东肇庆,是专业从事理士牌全系列铅 酸蓄电池的研制、开发、制造和销售的国际化新型科技企业,是中国领先的铅酸蓄电池制造商 及最大的铅酸蓄电池出口商。公司 2010 年在香港主板上市。 公司产品种类多样,为中国铅酸电池出口商 No.1。公司专注于为全球工商业应用提供专业的电 源解决方案。公司可制造超过 3000 种不同电池型号,产品和服务应用下游较为广泛,主要集中 在储能系统、后备电源、汽车起动起停电源和动力电源等。公司在备用电池领域和启动启停电 池领域做到行业领先水平。

海外办厂经验丰富,产能逐步提升,墨西哥工厂预计今年投产。目前公司拥有总产能 26.59Gwh。在中国拥有 7 个厂房,分布在安徽、肇庆和江苏。海外拥有 6 个厂房,分别在越 南、马来西亚、印度和斯里兰卡拥有产能。公司海外办厂经验丰富,2012 年就在斯里兰卡办 厂。不同地区的产能有利于就近服务客户,节约运输费用和在途时间,也有利于关税的节省。 公司目前在墨西哥建厂,预计年底将投产。在墨西哥建厂能够有效节省关税,更好的服务北美 客户。公司总体根据以销定产的方式进行生产,未来也有产能进一步提升的计划。

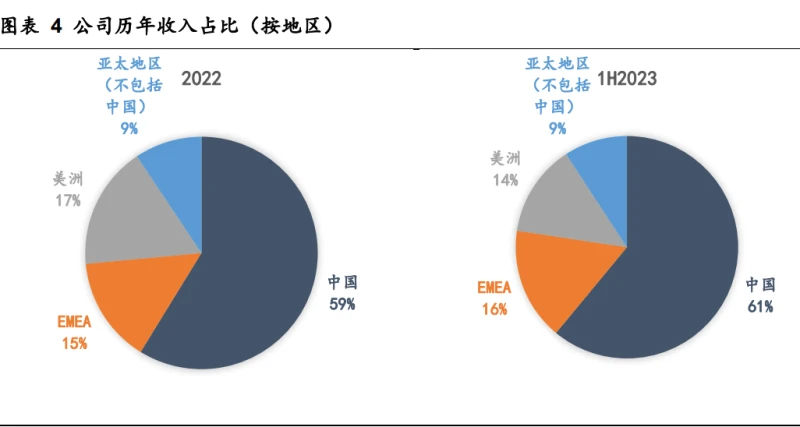

与行业龙头奠定长远合作关系,海外收入占比较高。公司在通讯、数据中心、起动电池和动力电 池等领域皆与实力雄厚的客户进行合作。公司出海经验丰富,与国外大客户也皆建立良好的关系, 合作时间久远,奠定了深厚的合作基础。全球通信巨头如中国移动、沃达丰、德国电信等皆为公 司客户,全球排名前十二家通信公司公司的客户占了八家。而在起动启停电池领域,沃尔沃、上 汽集团、蔚来、理想、小鹏等全球知名厂商皆为公司客户。根据 2022 年的年报,公司在中国的 收入占大头,但是在海外地区收入占比业不低,达到 41.2%,其中 EMEA 占 14.7%,美洲占 17.1%, 其他亚太国家占 9.4%。

创始人为董李博士,购股权计划进行员工激励。公司执行董事兼创办人董李持有 74.47%的股 权。公司在 2010 年通过购股权计划,在 2018 年股东周年大会上进行修订。截至 2022 年 12 月 31 日,公司根据【二零一零年购股权计划】下之尚未行使购股权可予发行之股份数目为 26,530,000 股(相当于公司于当日的已发行股本约 1.95%)。而在 2020 年,公司批准及采纳 了另一项购股权计划。截至 2022 年 12 月 31 日,根据【新购股权计划项】下尚未行使购股权可 予发行之股份数目为 54,950,000 股(相当于公司于当日的已发行股本约 4.05%)。

收入稳步增长,降本增效提速,2022 年净利大幅提升。公司近几年收入保持稳定增长,在 2022 年收入达到 128.45 亿人民币,同比增长 14%。归母净利润达到 4.64 亿,同比增长 225%。2022 年公司在海外业务增长迅速,特别是美洲和亚太其他地区,除此之外,公司的降本增效取得成效, 大大减低公司的分销与销售开支。公司构建采购平台,加入专家团、头部供应商的认证。投入软 件升级和供应链管理升级,降本增效持续见效。

重视研发创新,不断提升产品力。公司中央研究院下设基础材料研究院、产品开发研究院和智能 制造研究院等六个研究院,有 1000 多项国家专利技术,与国内外知名高校和院士团队持续交流 合作,建立一个院士工作站、两个博士后工作站、三个 CNAS 实验室、多个产学研基地,以提供 可靠的产品、服务给客户。公司的研发投入不断提升,不断的提升产品性能适应客户需求。

公司成长推动力之一:锂电、储能打开上行空间。2022 年公司备用电池板块收入达到 60 亿,同 比增长 26%。受益于储能市场的快速发展和把握铅转锂的需求,当中主要锂电板块收入快速增长, 而在后续几年都将保持高速增长。目前公司在安徽设有锂电工厂,未来预计锂电业务将会高速增 长。 公司成长推动力之二:渠道革新提升收入和利润率。渠道革新也将加强公司的售后市场。售后市 场具有利润率高,现金流优良的特点,目前公司的主机厂配套售后市场的比例为 3:1,而行业中 的水平为 1:3。公司将会不断提升不同领域的售后市场销量,争取在 2025 年达到行业水平。预计 此举将会为公司带来收入和利润的改善。

2. 行业分析

2.1. 铅酸行业目前已较为稳定成熟

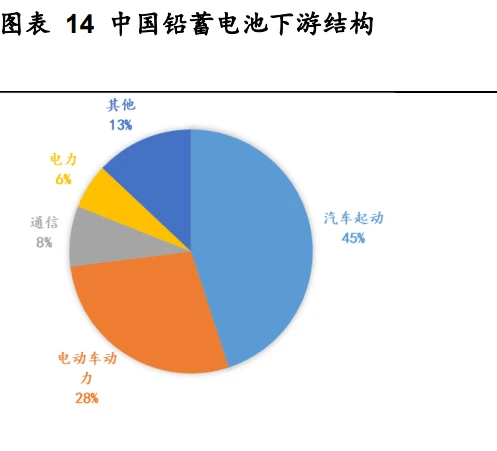

铅酸电池发明于 1859 年,是使用历史最悠久的二次电池,其构成部分分为正极板、负极板、隔 膜、电解液。正极板由铅基合金板栅和二氧化铅组成,负极板由铅基合金板栅和海绵铅组成,隔 板根据不同类型的铅蓄电池使用 AGM 隔板、微孔塑料隔板或其他材料,电池壳体使用工程塑料、 玻璃钢等材料制成。跟锂电池相比,铅酸电池的安全性能较好,经济性高,回收再生利用率高, 但能量密度和循环寿命较短。从应用场景看,我国铅酸电池应用以启停铅酸电池和动力铅酸电池 为主,2020 年合计占比超过 70%,通信基站占比为 8%左右。根据《中国铅酸蓄电池行业发展白 皮书(2022 年)》,2021 年,全球铅酸蓄电池市场规模达到 474.3 亿美元,同比增长 8.83%, 增速达到近几年最高水平。中国铅酸蓄电池企业 2021 年的全球市场份额为 42%。中国的铅酸蓄 电池近几年来产量稳定,市场规模稳定增长。在中国,营收超过百亿的铅蓄电池企业有天能动力、 骆驼股份、超威动力、理士国际和南都电源。根据 EVTank 统计,公司在 2021 年铅酸蓄电池企 业市场份额中排名第四。

铅蓄电池行业集中度不断提高。铅蓄电池行业中以民营企业为主。2012 年国家颁布《铅蓄电池行 业准入条件》后,通过对环保落后设施、落后产能不复合要求等方面整治,行业队伍中的优胜劣 汰基本完成。2015 年财政部公告将电池列入消费税征收范围,适用税率为 4%。铅酸蓄电池行业 从之前的 2000 余家企业到目前不足 300 家企业,2021 年行业 CR2 超 50%。 铅酸蓄电池受工信部强监管,有严格的准入条件。2014 年底,工信部对《铅蓄电池行业准入条 件》及《铅蓄电池行业准入公告管理暂行办法》进行了修订,形成了《铅蓄电池行业规范条件(2015 年本)》和《铅蓄电池行业规范公告管理暂行办法(2015 本)》并沿用至今。2015 年至今,工 信部共公示了八批符合铅蓄电池行业规范条件企业名单,以及四批撤销名单,现共有 132 家企业 符合条件规范。而公示的企业数量逐渐减少,第八批公示名单只有一家公司。二轮车铅动力龙头 天能股份和超威股份的相关公司最多。理士国际有三家企业在公示名单之中。而公司在 7 月 25 日公告与卖方 GS Yuasa International Limited 签订合约,收购天津杰士和顺德汤浅 70%的股权, 如若算上这两家公司,理士国际有五家企业在公示名单之中。

近年来铅的价格较为稳定。铅作为铅酸电池的重要原料,占成本的很大比例。我国铅资源储量世 界排名第二,是第一大精炼铅生产国和消费国,在消费端具有一定定价权。期货市场定价是当前 全球铅资源的主要定价机制,伦敦金属交易所(LME)是铅国际价格定价中心,上海期货交易所 (SHFE)是亚洲区域性定价中心,沪铅期货价格影响力日趋增强。1994-2002 铅价上升后下跌, 2002-2007 铅价迅速攀升期,2002 年起,全球精铅需求量持续增长,市场供求关系导致铅价迅速 上涨,特别是 2007 年 7 月中国开始征收精铅 10%出口关税,铅价再一次飙升。2009 年至今,总 体铅价处在震荡区间,2017 年由于环保原因大部分不达标冶炼企业关闭,铅的出口量出现了紧 缺,导致铅价再一次上涨。供需关系决定铅资源价格,受铅酸蓄电池消费量季节性变化影响,铅 价也会呈现一定的季节性变化。另一方面,再生铅产能供应弹性比较大,也会平滑铅价。总体而 言,近几年来,铅价在区间波动较为稳定。

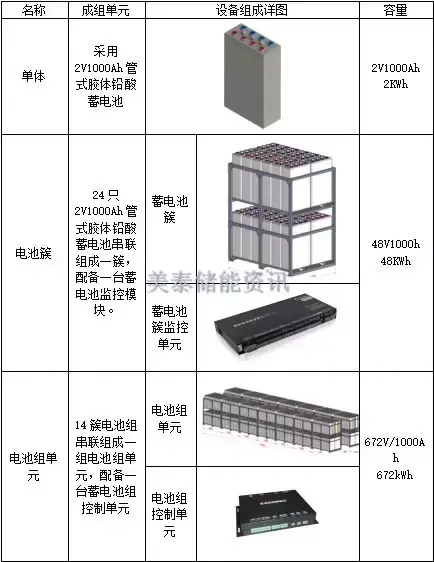

2.2. 通信备用电池领域稳健发展

通信基站、数据中心储能电池为通信基站和数据中心的配套基础设施,用于防止断电、缺电事故 发生对通信系统、数据中心造成的网络瘫痪、中断风险,是保障通信系统实现可靠运行的关键; 同时亦可以合理利用峰谷价差,降低设备用电成本。 公司为通信备用电池铅酸储能龙头。2022 年公司在备用电池这块的收入达到 60.06 亿元,为细 分领域龙头。公司拥有优质客户资源,与头部企业深度合作数十年,拥有良好的客户积累。公司 在 2001 年就和中国移动开展合作,在 2008 年就和 Vodafone 进行合作。根据 GYbrand 编制的 2023 年全球电信品牌排行榜,全球排名前 12 的通信运营商中,有 8 家使用理士国际的电池,包 括 Verizon、中国移动、德国电信、NTT Group、Orange 电信、Vodafone、中国电信和 SoftBank。 公司更是连续中标通信运营商的采购合同,按 2022 年的出货量来看,公司为通信基站储能铅酸 电池龙头,彰显公司实力。

5G、数据中心提振通信储能电池需求,原有优势基础上把握铅转锂机遇。根据工信部,我们 5G 基站累计建设值已达 293.7 万个,三年复合增长率为 93%。EVTank 预计,在 2023 年之前,中 国通信基站储能电池的累计市场需求量将达到 142.7GWh,其累计市场规模将达到 840 亿元。我 国数据中心机架规模持续稳步增长。根据中国政府网,截止到 2022 年底,我国在用数据中心机 架规模超过 650 万架,三年复合增长率达 27%。根据中商情报网,2023 年全球数据中心市场规 模将达到 820.5 亿美元,三年复合增长率为 9.9%。目前通信基站储能电池有铅转锂趋势,公司在 把握原有传统铅酸电池优势的同时,也拥有网络通信电池锂电产能和能力,与其他新进入者比拥 有更好的客户资源和渠道,在未来公司也将不断把握铅转锂的需求。而在数据中心的备用电池中, 铅酸电池依旧是主流。

2.3. 起动启停领域把握后续发展机遇

起动电池的主要功能是在起动发动机时向起动机提供强大的起动电流,同时给点火系统、电子燃 油喷射系统、仪表系统等用电设备供电。启停电池可以自动控制熄火和启动,减少不必要的燃油 消耗,节能减排。起动电池对电池的要求是瞬间大电流的供电能力和低温启动性能以便汽车瞬间 启动。启停电池主要采用 AGM(玻璃纤维吸附式蓄电池)或 EFB 蓄电池(增强型注水式铅酸电 池),原因是启停模式下汽车因节能需求而频繁熄灭发动机再点火,需要更为频繁的充放电,则 需要配置高性能、长寿命和单价更高的电池。从性能上,EFB 循环寿命是普通铅酸蓄电池的 3 倍, 价格为 2 倍以上;AGM 寿命大概 3 倍,价格也约为普通铅酸的 3 倍。大众、更追求性价比的日 系和国产车大部分使用 EFB 电池,欧美高档汽车安装相对较多 AGM 电池。

起动启停市场铅酸电池不易被锂电取代。目前汽车起动启停电池市场铅酸电池占据主导地位。跟 锂电池比,铅酸电池具有低温放电性能好,也能适应高温环境,且自身结构安全,不易燃爆等天 生优点。另外,目前铅酸电池在成本方面也更具优势。如果采用锂电池作为低压电池,带内燃机 车型的整车装配工艺和工序的调整,会导致数千元的成本增加(新能源纯电动车型在此方面收到 的影响较小)。而锂电的优势是循环使用周期更长,质量更小,更环保,有望在新能车尤其是高 端车型上稍显普及。 收购全球知名制造商,加大汽车电池布局。目前汽车起动启停领域发展已到达比较成熟阶段。公 司积极进行全球化布局,合作的客户有法拉利、沃尔沃、上汽、蔚来、理想、小鹏等。今年 6 月, 公司公告将以 2.8 亿人民币代价收购天津杰士和顺德汤浅 70%的股权,天津杰士成立于 1992 年, 隶属于全球知名的日本 GS YUASA 集团,现已成为诸多全球知名汽车厂商的优秀配套商,中国 售后市场服务点逾 20000 家。顺德汤浅产品已经配套本田、铃木、东南、三菱、丰田、马自达等 各大品牌汽车厂和摩托厂,还出口到日本、英国等国家,有利于公司扩大国际市场和国际影响力。 此外,公司也于今年 4 月份跟全球知名电池品牌 banner 集团签署合作协议,而 Banner 集团在高 端汽车电池配套市场享有良好的声誉,产品专供宝马、保时捷等,有利于强强联合。

大力发展替换市场,促进利润率和现金流提升。起动启停电池后装市场的规模较大,几乎是前装 市场的 3 倍。2023 年的前装配套市场市场规模预计 98.5 亿元,后装市场大约为 293 亿元。公司 目前在启动电池原装供应商排名靠前。在后装市场,公司目前的市场份额不高,未来将会有很大 的发展潜力。根据测算市场空间,如果在后装市场,公司的市场份额提升 1%,收入将会增加 30 亿。另外,后装市场的提升也有利于利润率和现金流的提升。前装市场对于质量的要求高,这也 表明了公司的产品广泛受到认可,这对于公司后装市场的提升提供了良好的基础。目前公司已覆 盖 95 家汽车零部件供货商以及 370 家汽车经销商,未来五年目标新订单和替换订单的比例为 1:3 (目前在 3:1)。

2.4. 动力电池客户积累深厚

公司动力电池领域主要针对二轮车及三轮车,主要服务对象类型为物料搬运、清扫机、铁路、军 用和采矿车辆以及其他商用电动车领域。在动力电池领域,公司的合作伙伴有世界第二大玩具制 造商美泰、盛柏林集团、欧力胜、杭叉集团等。公司动力电池收入近年来较为稳定,三年 CAGR 为 14.7%。在公司动力电池的下游中也面临着电动化趋势,像中国的电动叉车每年销售有所增长, 特别是今年增速较快。

2.5. 全球储能快速发展

新增装机屡创新高,新型储能高速发展。储能应用场景可分为电源侧储能、电网侧储能和用户侧 储能三大场景。电源侧储能是指在火电厂、风电场、光伏电站等发电上网关口内建设的电储能设 施,主要用于系统调频、可再生能源并网、电力调峰和辅助动态运行等;电网储能是指服务电力 系统运行,以协助电力调度机构向电网提供电力辅助服务、延缓或替代输变电设施升级改造等为 主要目的建设的储能电站;用户侧储能包括小型工商业储能和户用储能,小型工商业储能能够通 过削峰填谷、降低容量电价等模式减少高耗电量对用户的电费支出,户用储能能够降低家庭用电 成本,同时提高居民用电稳定性。全球新增储能装机电化学储能呈现快速增长态势,2018 至 2022 年期间全球电化学储能装机规模年复合增长率达 61.87%。根据 CNESA 统计,全国已有 26 个省 市规划了“十四五”时期新型储能的装机目标,总规模接近 67GW。而国内 2022 年单年新增规 划、在建的新型储能项目已超过 100GW,并且大部分项目将在近 1 至 2 年内完工并网。CNESA 预计,预计 2027 年新型储能累计规模将达到 97-138GW,2023-2037 对应 GAGR 为 49%-60%。

积极布局储能项目,储能成为公司新的增长极。公司具备电芯、EMS、BMS、逆变器等能力,着 重于储能系统的方案解决,围绕用户需求,实现储能产品集成+能源管理系统聚焦最大收益。公司 同时也致力打造自己的软件团队。公司具有储能领域一整套能力包,经验丰富,在全球储能与新 能源影响力峰会(简称 GEIS)上荣获“年度中国储能产业最佳智慧储能解决方案供应商奖”。在 国内的工商业储能方面,公司紧抓储能浪潮,与电网进行合作。如公司生产的铅炭电池 60%有 2700 次循环,高于同业水平。在欧洲,公司也推出产品,其中四款产品已经通过 CE 认证,取得 不俗成果。

3. 同行比较

3.1. 不同公司侧重不同领域

理士国际综合实力凸显。我们统计了铅酸领域的几家公司,在不同的业务有不同的表现。总体在 备用电池这块,理士国际的收入较高,而在铅蓄动力电池这块,天能动力和超威动力两家独大; 在汽车起动启停这块,GS 汤浅的收入是最高的,在中国,骆驼股份的收入最高。总体而言,各家 公司侧重不同领域,但是理士国际在不同的领域皆有不错的表现。

3.2. 财务比较

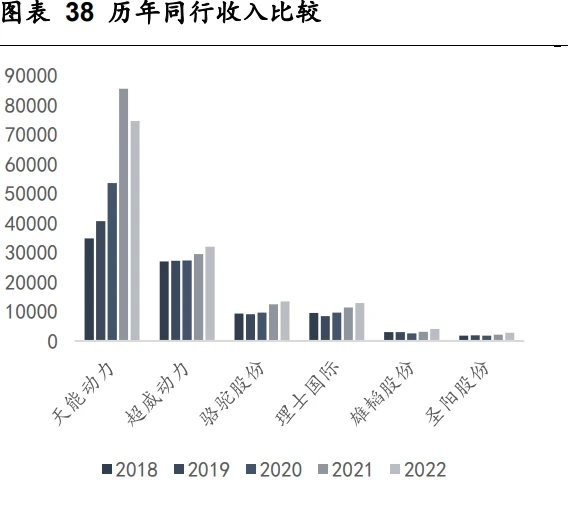

我们选取了几家行业内具有代表性的公司进行财务比较。从收入体量来说,理士国际位于中间, 跟行业龙头体量相差比较大但是总体在第一梯队(100 亿以上)。行业内公司的毛利率基本上在 10%-20%,公司近几年毛利率稳定上升,而公司净利率近年来表现较为稳定,不似同行波动较大; 从 ROE 和 ROA 来看,也是处在行业中不错水平,特别是 2022 年有比较大的提升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)