青海【年少不知白酒香,只是当时已惘然!】-20201210

个股点评精选

股票名称

题材简评

斯达半导

(603290)

受益汽车半导体缺货,涨停板,低吸。

浩物股份

(000757)

不断异动,低吸。

京运通(601908)

趋势牛股,放量突破,只适合低吸。

东宝生物(300239):明胶、胶原蛋白、人造肉,中国明胶领军者,积极布局大健康领域东宝生物(300239)涵盖明胶和胶原蛋白及其延伸产品的研发、设计、生产、销售,是国内专注胶原蛋白全产业链的上市公司。注重研发成果转化,不断拓展产品的应用边界,挖掘医药领域的新价值。叠加产能优势,公司盈利能力有望持续提升。

近年来,受益于健康中国战略发展的契机,市场对优质明胶和胶原蛋白的需求不断增加。公司将会借助健康产业快速发展的机遇形成强有力的竞争优势。

细分来看,明胶方面,公司加大了新应用市场的开拓力度,包括烘焙、肉食、宠物食品、糖果、食用粉条、乳业等领域,市场开拓计划顺利推进,市场占有率不断提升。

根据公司前次募投项目明胶产品的产能情况来看,生产成本呈明显下降趋势。随着募投项目产能的扩张,明胶生产成本将再度下降,规模效益也将进一步显现。

再者是胶原蛋白,因其独特的生物相容性和可降解性,目前广泛应用于美容、临床医学、食品、化工原料等领域。公司此方面业务接连取得新突破,积极布局各大电商渠道,在固体饮料、蛋白棒、代餐粉等领域业绩卓著。

另外,伴随着全球肉类替代品需求的持续扩张,胶原蛋白市场需求将保持较高速度的增长。此前几波人造肉概念炒作,该公司都有不俗表现。

行业上,国内胶原蛋白当下正处于成长阶段。行业格局面临重塑,覆盖胶原蛋白全产业链的企业较少,未来像东宝生物这样具备一流品质品牌的企业和产品将占据龙头地位。

“小分子肽”被多次提及,公司生产的胶原蛋白肽分子量小、纯度高、易于人体吸收,在市场具有明显的竞争优势。多个在研项目中,小分子肽都表现出良好的临床效果。

总体来看,公司从起初的明胶单一产品,逐步实现了研发成果产业化,开发了“东宝”胶原蛋白、“圆素骨肽”、“芊兰”骨胶原蛋白肽、“鲜容”系列面膜等丰富的产品系列,使得公司从单纯的原料供应企业转型升级为现代胶原生物技术企业。

1,低市值低价创业板 两低一创 你懂的

2,世界疫情的严重性,决定了近期主线核心依旧是医药(疫苗),市场喜欢炒新,疫苗的重要组成部分-稳定剂,胶原蛋白,呵呵,大家可以科普一下,比什么玻璃瓶和注射器有技术含量多了。

3,比玻酸更具美容效果及多重能能的是胶原蛋白年产,3000吨胶原蛋白,亚洲排名前列,世界级工厂!!!大健康概念,提高免疫力概念、医药原料概念,,懂美容知识的人都知道,胶原蛋白是自然产物,人体所必需,无添加,无合成,纯天然。看看生产酸的华熙生物,目前市值是600亿左右

4,人造肉概念

5,看公司年报,公司有一种特殊胶原蛋白,有抑制癌细胞扩散的专

6,进口替代+D3大涨概念,明胶是维生素D3的主要原料之一,D3大涨,是维生素D的一种,可以提高人体对各种微量元素的吸收以及预防多种疾病,是人体不可或缺的一种维生素。

维生素作为大宗原料药,下游需求基本稳定,价格波动基本上是由供给端变化引起,如主要生产商停产或新增产能投放。而这次D3价格大幅上涨的主要原因是受疫情影响上游原材料供给,国内生产VD3的主要原材料明胶来自美国、印度、俄罗斯、韩国等国家。

主要进口国遭疫情袭扰,明胶供应紧缺,从而导致国内VD3生产受限。

7,军工概念 全球第二的代血明浆技术 如果有战争,有伤员,得准备血浆,独特的战略物资概念

《人类代血浆明胶技术全球第二家落户内蒙古东宝生物医药公司》

----------《医学科学与军事医学信息汇编快讯》

代血浆明胶作为生物产品目前只有法国的罗赛洛公司可以生产,公司的目标是通过相关的控制技术和设备生产出代血浆明胶,内蒙古东宝生物公司目前正积极探索降低明胶分子量至适当水平并能很好保持明胶良好特性的条件和工艺途径。胶原蛋白应用剂型的开发如胶原蛋白创可贴、胶原蛋白喷雾剂等,与解放军309医院合作,利用胶原蛋白具有的修复性、保湿性以及细胞亲和性等优良性能目前已经完成,健康人群口服骨胶原蛋白后皮肤生理状况影响情况的临床实验和应用胶原蛋白凝胶对各类浅II度以下烧伤创面进行护理的疗效初步测试等一系列基础实验,以及实验数据的分析对比,最佳疗效的适量配对等。。。。。。。。。。

众所周知,血液是非常宝贵且有限的资源,但在医疗上,血制品的应用却非常广泛及必须。因此,随着医学技术的发展,血浆代用品(简称“代血浆”)也被更多的研制出来,并在患者身体条件允许的情况下替代血制品补充血容量。其中作为明胶类代血浆一员的聚明胶肽是与机体最相容的血浆代用品,随着安全输血意识的加深,其也得到了广泛的应用和飞速的发展。

聚明胶肽是明胶类的胶体代血浆,是一种重要的人工胶体代血浆。明胶制剂是人工胶体中的一个重要分类,是多肽类高分子聚合物,由动物的皮、骨、肌腱中的胶原经水解后提取的多肽产物制成。根据交联剂的不同又分为脲联明胶(Polyeline,聚明胶肽)和改良液体明胶(Modified Fluid Gelatin,琥珀酰明胶)。。。。。。。。

大东方(600327) :百货、汽车销售双翼驱动,社区团购+参股银行

无锡商业大厦大东方股份有限公司自成立以来,一直致力于消费领域的经营和服务,经过多年发展,目前在江苏省内、以无锡为中心辐射范围内,形成消费领域的百货零售、汽车销售与服务、食品与餐饮——三个核心。

百货零售:“大东方百货“定位于中高端精品百货的销售与服务,主要为满足消费者的个性化、高端化商品需求。

公司以“大东方百货本部中心店”为核心,整合旗下“东方电器”、“东方百业”超市等零售渠道资源,与800余个国内外知名品牌形成长期稳定的合作关系,并拥有近30万的注册会员,不断稳固江苏省内、以无锡为中心辐射范围内的行业领先地位。

汽车销售及服务:“东方汽车”定位于规模化的汽车销售及服务,与27个汽车品牌厂家建立合作关系,在无锡和周边城市共拥有46家4S门店,拥有注册会员数十万人,公司连续入围中国汽车经销商集团百强排行榜,位列2015百强榜第30名,作为江苏汽车流通行业内的知名企业,由传统的全车型4S店集群经营模式向全产业链覆盖模式发展,满足不同收入、不同年龄、不同用途等各类消费者的购车需求;

同时,围绕授权经营的汽车品牌,不断拓展汽车后市场相关业务,包括各品牌汽车的维修及保养、汽车用品销售、二手车交易等服务,形成从购车到修车,再到二手车交易的汽车消费及流通产业链的闭环,既帮助消费者扩大利用其所购汽车价值,也为公司业务的可持续发展奠定基础。

食品与餐饮:“三凤桥”作为中国商务部首批认定的无锡地区的中华老字号企业,其生产的三凤桥酱排骨为无锡三大地方标志性特产之一——“无锡酱排骨”的发源品牌,声誉海内外,其烹制技艺已被列为首批江苏省非物质文化遗产目录。

“三凤桥”目前由熟食产品、包装食品、餐饮三个板块组成,食品以生产的新鲜、真空包装、保鲜包装三大熟食系列共200多个品种,产品销往全国二十多个大中城市以及日本、东南亚等国家;

餐饮下辖三凤酒家、客堂间食府、大排档食府三家餐厅,以继承典型无锡本帮菜为特色,以江南“无锡的味道”、“家的味道”享有极高的声誉,同时兼顾日、韩、川、粤菜系及时尚创新菜品,2012年三凤酒家成为“锡菜”的研发创新基地。

近年来“三凤桥”以“质量是生命,文化是精髓,传承老字号,开拓求创新”为发展思路,坚持传承与创新并举,通过江南美食与餐饮文化的推广,持续打造优质老字号企业的品牌。

费用控制得当,看好汽车后服务市场

看好汽车后服务市场发展前景,主要发展汽车销售及服务和餐饮与食品业务。汽车后市场潜在市场规模达万亿级别,利润率远高于公司汽车销售业务。公司年汽车销售及服务收入规模达 60 亿元,在无锡及周边城市共拥有 45 家 4S 店,注册会员数 十万人。此次定增有利于盘活公司现 有沉淀客户资源,打造从购车到修车,再到二手车交易的汽车消费及流通产业链闭环, 为未来成长打开了新空间。

大东方2.73亿参与发起设立华瑞银行

大东方(600327)公司以最高出资额度不超过2.73亿元(含2.73亿元),参与上海华瑞银行股份有限公司的发起设立。

华瑞银行拟注册资本35亿元,股份总额为35亿股,拟由大东方关联方上海均瑶(集团)有限公司作为主发起人之一筹备发起设立。

大东方表示,此次对外投资参与发起设立民营银行,时值金融改革推动民营银行发展的历史时刻,民营银行面临巨大的发展机遇和良好前景,上海正在大力建设国际金融中心,能投身参与上海首家民营银行的发起设立,也是公司难得的机遇,既有利于公司资源的优化配置,提升未来的资本回报率,也有利公司的价值增长。

“稳定分红收益+低价资金支持”助力中长期发展。本次投资为公司自有资金的统筹安排,短期来看对公司现有主营业务不构成直接影响。但从长期来看,我国正处于金融改革推行风口,民营银行面临巨大的发展机遇及良好前景,若顺利发展,中长期可为公司带来稳定的投资收益,提升未来资本回报率。同时,利用自贸区内的资金价格优势,亦能够为公司发展提供资金支持。此外,均瑶集团作为主要出资人,其所认购股权将至少锁定五年,不排除未来将其持有股权部分或全部注入上市公司的可能。

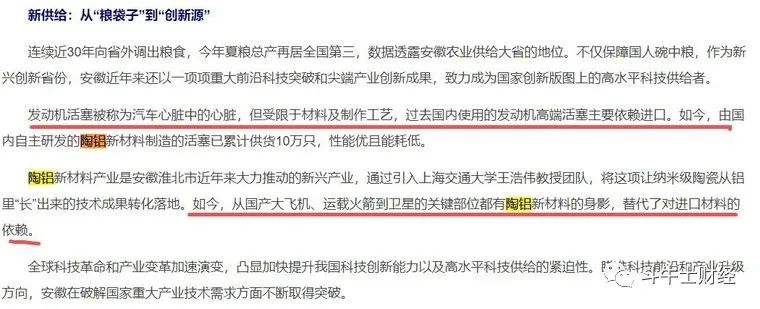

大东方:增资陶铝新材研究院30%

大东方公布,公司拟通过投资的陶铝新材产业投资,对陶铝新材研究院进行增资,增资金额为人民币3亿元,全部计入标的公司的注册资本,增资完成后,持有“陶铝新材研究院”30%股权。

根据公告“陶铝新材料”已在高爆压内燃机活塞、大飞机结构主材、航空发动机叶片等应用技术上实现重大突破,其兼具陶瓷坚硬和铝合金轻、韧的优点,具有高强轻质、耐温耐劳、减震低胀、易工易塑等特点,已开始应用于航空航天、高铁、汽车等领域,其广阔应用领域和高技术壁垒,将有利于占据高端铝基材料领域的制高点,具有较大产业投资价值。

陶瓷新材料牛在哪里?

“新材料产业是战略性、基础性产业,也是高科技竞争的关键领域,我们要奋起直追、迎头赶上。”

陶铝新材料在汽车发动机活塞已经实现量产,陶铝活塞在高温强度和疲劳强度两项关键指标上都达到世界最高水平,领先目前国际市场最先进活塞10%以上,彻底打破了国外在高功率发动机活塞方面的技术封锁,实现了高端活塞完全自主化生产。

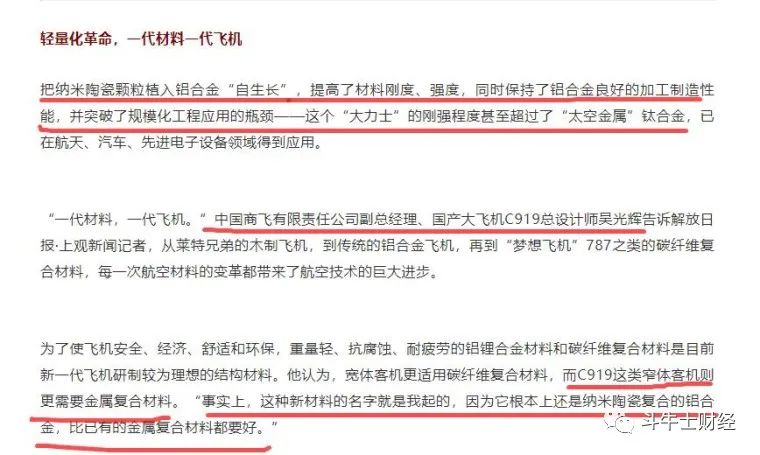

目前,陶铝新材料在军工产品领域也已经得到应用。在航空航天领域,陶铝新材料已成功应用到“天宫一号”“天宫二号”“墨子号”“风云四号”等卫星。在 C919大飞机研制过程中,其抗疲劳等性能超过美国铝锂合金材料,陶铝地板支撑梁等已通过中国商飞各项静态、动态试验,有成为具有完全自主知识产权的新一代航空材料,解决大飞机主材料依靠进口的局面。

目前陶铝新材料研究院与中国商飞、中铝集团、上汽集团、江淮汽车等合作加快推进,在航空材料、汽车轻量化等领域应用研发取得重大进展。

产能方面陶铝产业园一期,目前已具备年产30吨3D打印粉、年产1000吨特种铸造、年产26万套汽车轻量化部件、年产50万只陶铝高性能活塞生产能力。陶铝产业园二期,正在建设2条汽车轻量化零部件生产线、17条全自动活塞生产线,达产后可实现年产500万只陶铝高性能活塞、150万套汽车零部件。

陶铝新材料在大飞机主材料替代上更令人期待。大飞机中C919设计师吴光辉认为陶铝新材料比已有的金属复合材料都还要好。

陶铝航材基地前期基础工程年产4.5万吨航材用锭生产线项目已经点火烘炉,即将投产。

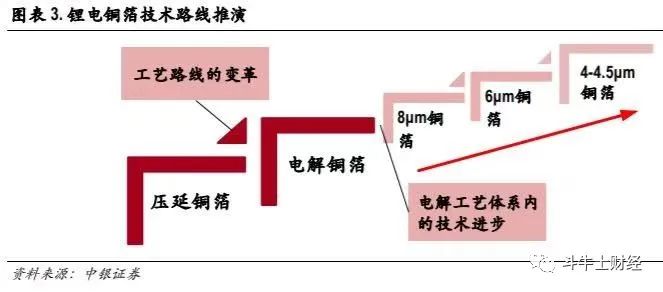

6um铜箔:锂电新型关键辅材,需求未来3年翻3倍

6um铜箔:锂电新型关键辅材,比亚迪、国轩高科4年渗透率将从10%提升至70%,需求未来3年翻3倍

锂电铜箔为锂电池关键辅材,受益于锂电池行业高增。

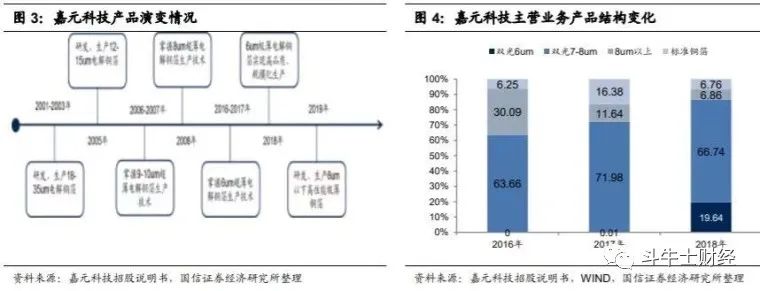

由于锂电铜箔的更轻薄化能有效提升电池能量密度,行业产品正从8μm向6μm渗透。目前A股嘉元科技布局最为超前。

1)轻薄化是未来主流趋势

铜箔在锂电成本中占比5%-8%左右,它主要用作锂电负极活性材料载体与传导体

从趋势来看,锂电铜箔轻薄化趋势明确。从8μm向6μm切换,应用薄型化铜箔可直接提升电芯3%-5%能量密度。

以嘉元科技为例,其8μm以上锂电铜箔近3年占比逐年下降分别为30.09/11.64/6.86%,6μm及以下占比已高达64.44%。

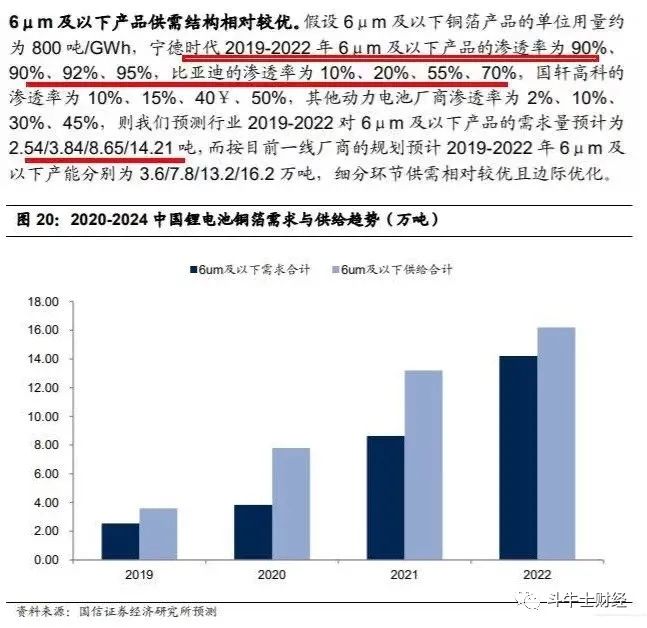

2)6μm及以下产品竞争格局良

2020中国锂电铜箔行业头部厂商产能将达16万吨,整体仍呈产能富余趋势。

但6μm及以下产品领域,伴随宁德时代等头部动力电池厂商装机量爆发性增长(比亚迪等头部渗透率均是翻倍级别)以及对轻薄化铜箔渗透率提升,其需求预计得到有效攴撑,预估2020-22年需求分别为3.84/8.65/14.21吨。

此外锂电铜箔行业偏重资产投入,产能扩建周期较长大概需2年,预计未来3年6μm及以下产品供需结构边际改善。

3)对标公司

嘉元科技(宁德时代锂电铜箔优秀供应商,6μm龙头,同时已成功开发出5μm和4.5μm产品)

诺德股份(6μm以下产品实现规模化生产)

您看此文用

·

秒,转发只需1秒呦~

(风险提示:以上内容仅供参考,不作为投资决策依据,投资者据此操作,风险自担。股市有风险,投资需谨慎。)

《斗牛士财经》